Paraja kesh është një nga pasuritë thelbësore për të gjithë. Grumbullimi i sasive të mëdha në formë kursimi apo vetëm duke i lënë ato në llogaritë bankare është vendim i zakonshëm dhe i kuptueshëm por irracional. Kjo dëshmohet edhe nga statistikat zyrtare që publikohen nga Banka Qëndrore e Kosovës në lidhje me depozitat e qytetarëve të Kosovës që vazhdojnë të rriten. P.sh. në maj 2023 vlera totale e depozitave bankare arriti vlerën prej EUR 5.6 miliardë, nga të cilat rreth 70% përbëhen nga qytetarët.

Për vite të tëra, normat e interesit në llogari të kursimeve dhe llogari rrjedhëse kanë qenë gati 0%. Në kohën e fundit ka pak rritje të normave të interesit për llogaritë e kursimeve, por ato varen nga produktet e ndryshme të ofruara nga bankat komerciale.

Në këtë postim, do të mundohem të përshkruaj parimet e shëndosha se si të përdorim paratë e gatshme (keshin) në mënyrë efektive për arritjen e qëllimeve tuaja. Bazuar në nevojat tuaja afatshkurtra dhe afatmesme, ju mund t’i kategorizoni paratë tuaja kesh si më poshtë:

KESH PËR SHPENZIMET DITORE

Kategoria e parë e parave kesh duhet të shërbejë për shpenzimet ditore. Është plotësisht e kuptueshme që mbajtja e një sasie të caktuar për shpenzimet ditore është e nevojshme sepse kërkohet akses i lehtë dhe i shpejtë për blerjet e ndryshme ditore dhe obligimet e tjera financiare (p.sh. këste kredie, kredit kartela).

Shuma që duhet të mbani në llogarinë tuaj do të varet nga faktorë të tillë si buxheti juaj dhe stabiliteti i të ardhurave tuaja. Këtu duhet të përfshihen edhe shpenzimet e planifikuara si p.sh. ato që do të ndodhin pas 2 muajve. Kjo kategori shërben për nevojat afatshkurtra (0–12 muaj). Monitorimi i shpenzimeve mujore dhe buxhetimi ju lehtësojnë menaxhimin e kësaj kategorie.

KESH PËR MBROJTJE NDAJ BEFASIVE QË MUND TË SJELLË JETA

Kategoria e dytë e parave kesh ka të bëjë me krijimin e një fondi emergjent. Kjo do të shërbejë për ndonjë befasi të paparashikuar p.sh. pandemia, largimi nga puna, apo ndonjë sfidë shëndetësore.

Sa duhet të jetë ky fond? Zakonisht rekomandohet grumbullimi i mjeteve që të mundësojë mbulimin e 3–6 muaj të shpenzimeve mujore. Kjo varet edhe nga rrethanat personale. Paratë mund edhe të afatizohen në llogaritë e ndryshme të kursimeve bankare për të fituar pak interes derisa ato qëndrojnë në bankë. Afatizimi mund të jetë prej 6 deri në 12 muaj dhe mund të ri-afatizohet sipas rrethanave.

KESH I PLANIFIKUAR PËR NDONJË BLERJE MË TË MADHE

Kjo kategori mund edhe të mos ekzistojë për disa dhe varet nga rrethanat personale. Por këtu kategorizohen blerjet më të mëdha që mund të ndodhin në të ardhmen e afërt (12–24 muaj). P.sh. nëse planifikoni blerjen e një shtëpie, grumbullimi i depozitës mund të hyjë në këtë kategori. Shembuj të tjerë janë renovimet e ndryshme, blerja e veturës dhe shumë të tjera.

Shuma e grumbulluar në këtë kategori gjithashtu mund të afatizohet në llogaritë e kursimeve bankare për atë periudhë deri sa të bëhet blerja e planifikuar. Në këtë mënyrë paratë tuaja mund të fitojnë pak kamatë dhe janë të qasshme sipas afatit të përcaktuar.

E PJESA E MBETUR E KESH-it?

Kategorizimi më lartë është sipas qëllimeve që ne mund të kemi si individë apo edhe familje në periudhën afatshkurtër dhe afatmesme. Por nëse vazhdimisht grumbulloni para kesh në llogaritë bankare këtu filloni të dëmtoheni sepse ato para vazhdimisht e humbin vlerën e tyre, edhe pse balanca në llogari bankare nuk ndryshon si numër.

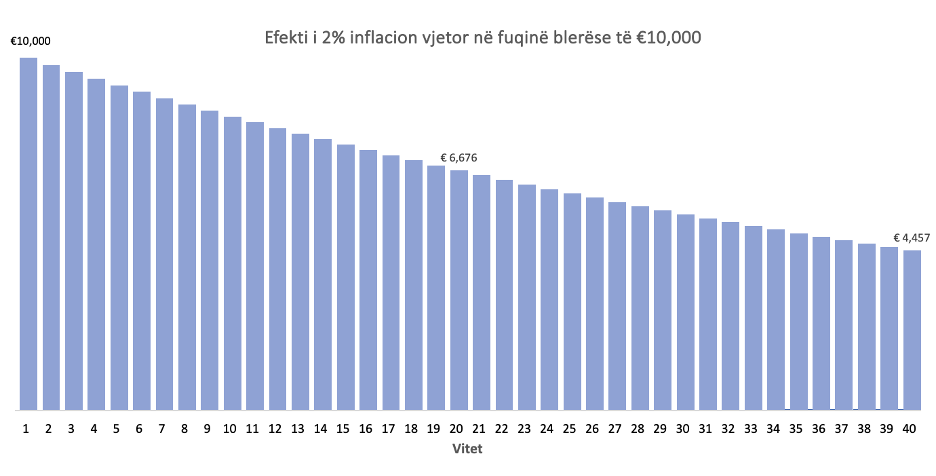

Ja një shembull ilustrativ: nëse vendosim €10,000 në bankë dhe ato nuk fitojnë asnjë interes bankar, ndërkohë inflacioni vjetor është 2% mesatarisht (e cila në Kosovë ka qenë shumë më e lartë kohët e fundit), atëherë fuqia blerëse e këtyre €10,000:

Pra kjo tregon një dëmtim shumë të madh të fuqisë sonë blerëse edhe pa e vënë re, sepse shifra në llogari mbetet e njëjtë.

SI PËRFUNDIM

Mbajtja e disa kursimeve kesh në llogaritë bankare nuk është keq dhe normalisht inkurajohet por kjo bëhet siç duhet kur keni qëllime të përcaktuara dhe ato qëllime kanë një periudhë kohore, siç shpjegohet në kategorizimet më lartë.

Por pjesa e mbetur e parave ato për periudhë më afatgjatë si planifikimi i shkollimit të fëmijëve apo planifikimi për pensionim mund të investohen në platformat tjera investuese. Jo vetëm patundshmëri apo biznes vetanak, por edhe fonde investuese globale. Po, kjo është e mundur të bëhet edhe nga Kosova. Në një postim tjetër do të shtjellohet më detajisht.