Ndodhë që shumë nga ju i keni bërë vetës këto pyetje: “A duhet të kursej apo të investoj?” Ose nuk jeni të sigurtë se cilat janë dallimet mes kursimeve në bankë dhe investimeve në tregjet kapitale. Apo nuk jeni të sigurtë se cili opsion është më i përshtatshëm për ju.

Postimi në vazhdim do t’ju ofrojë më shumë qartësi rreth këtyre dilemave, me qëllimin kryesor lehtësimin e vendimmarrjes suaj.

KURSIMET

Blog postimet rreth kursimeve në Money Whiz janë bërë disa, duke shtjelluar këndvështrime të ndryshme. Nëse bëhet një përmbledhje, mund të thuhet që kursimet janë para që ndahen nga të ardhurat dhe akumulohen në llogari bankare qoftë në llogari të veçantë kursimesh, llogari rrjedhëse, apo afatizime bankare ku “bllokoni” paratë për kohë të caktuar.

Për dallim nga llogaritë e kursimeve dhe ato rrjedhëse, qasja në kursimet me afatizime është më e vështirë dhe ka penalti për tërheqje para afatit.

A janë të sigurta kursimet në bankat vendore?

Depozituesit në Kosovë janë të siguruar, për secilën bankë anëtare, deri në shumën prej EUR 5,000. Këtu përfshihen paratë në llogari rrjedhëse, ato të kursimeve dhe depozitat me afat. Mbi këtë shumë, çdo vlerë tjetër mund të konsiderohet e humbur në rast falimentimi bankar.

Një tjetër rrezik i kursimeve është inflacioni. Sa më i lartë inflacioni, aq më e madhe humbja e fuqisë blerëse. Sipas të dhënave të BQK-së (Korrik 2023):

Çka do të thotë kjo? Kur kurseni, paratë tuaja zakonisht nuk rriten aq shpejt sa rritet inflacioni dhe si pasojë humbin fuqinë blerëse.

INVESTIMET NË TREGJET KAPITALE

Investimi është një mënyrë tjetër për të kursyer paratë për të ardhmen afatgjatë. Kur investoni në fonde investuese, synimi është rritja e shumës dhe vlerës së parave tuaja. Por për dallim nga kursimet në bankë, kur investoni në tregjet kapitale jeni të ekspozuar ndaj rrezikut të luhatjes vlera e investimit mund të zvogëlohet apo rritet, sidomos në periudhën afatshkurtër.

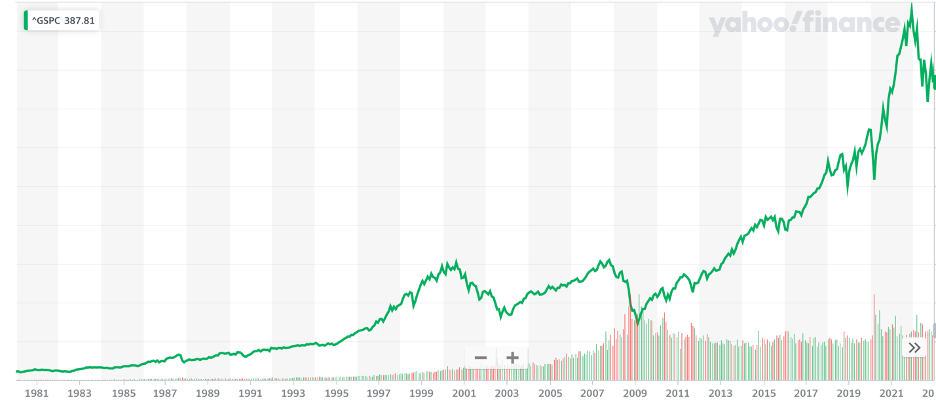

Pse ta marrim këtë rrezik? Historikisht, investimi i parave në tregjet kapitale në periudhën afatgjatë ka rezultuar në rritjen e shumës duke e tejkaluar edhe inflacionin. Ja një shembull faktik: nëse marrim indeksin S&P 500 (500 kompanitë më të mëdha në SHBA) për periudhën 1980–2022, kthimi vjetor mesatar do të ishte 8.7% në vit. Pra nëse do të investonit EUR 10,000 në 1980, vlera e tyre në vitin 2022 do të arrinte në EUR 361,302 — ndërkohë që inflacioni mesatar vjetor gjatë kësaj periudhe ka qenë 3.3%.

Duhet thënë që në periudhë afatgjatë trendi i rritjes është evident, por siç tregohet edhe nga historiku, në disa periudha afatshkurtra ka rënie dhe luhatje negative. Pra, nëse nuk jeni gati të vendosni paratë për periudhë afatgjatë, ndoshta nuk jeni gati për të investuar ende.

Si përmbledhje: investimi në tregje kapitale bëhet për periudhën afatgjatë dhe për qëllime si shkollimi i fëmijëve apo pensionimi. Ka rreziqet e veta — por në këmbim të këtyre rreziqeve ofron rritje më të madhe se kursimet dhe inflacioni. Ka mënyra, strategji dhe fonde të ndryshme investimi që përfaqësojnë rreziqe dhe benefite të ndryshme.

A ËSHTË KURSIMI APO INVESTIMI I DUHUR PËR MUA?

Varësisht qëllimeve tuaja por të dy opsionet mund të funksionojnë: për qëllime afatshkurtra → kursimi; për qëllime afatgjatë → investimi. Ndoshta pyetja që duhet shtruar vetes është: “A jam i përkushtuar t’i lë paratë pa prekur për 5 vjet ose më gjatë?” Investimi në tregjet kapitale kërkon qasje afatgjatë dhe durim.

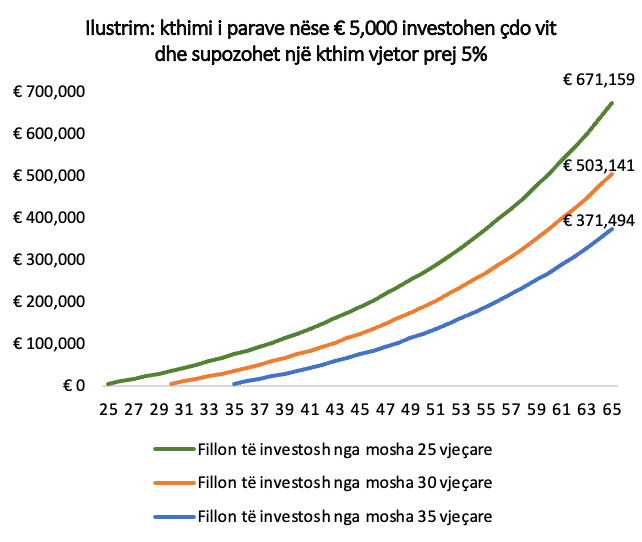

Për ju që mendoni të investoni, është mirë të mendohet: çfarë shume vjetore apo mujore mund të përballoni të ndani për investime? Sa më herët të filloni, aq më shumë në favor tuaj punon koha për shkak të kthimit të përbërë (“compounding return”).

Tre investitorë që fillojnë në mosha të ndryshme por pensionohen të gjithë në moshën 65 vjeçare: ai që ka filluar nga mosha 25 akumulon dukshëm më shumë se të tjerët sepse ka periudhën më të gjatë të investimit. Koha është avantazhi juaj më i madh.

Përfundim

Zgjedhja më e mirë për ju varet nga dëshirat tuaja dhe rrethanat personale. Nuk ka përgjigje universale por ka parime të qarta: kurseni për nevojat afatshkurtra dhe emergjente, investoni për të ardhmen afatgjatë. Të dyja strategjitë bashkë ndërtojnë themelet e shëndetit financiar.