Shumë njerëz pyesin: “A është më mirë të kursej në bankë apo të investoj në tregjet kapitale?”. Në këtë artikull do të shpjegojmë qartë dallimet, rreziqet dhe përfitimet e të dy opsioneve, në mënyrë që të merrni një vendim të informuar financiar.

Çfarë janë kursimet në bankë?

Kursimi nënkupton ndarjen e një pjese të të ardhurave tuaja dhe depozitimin e tyre në një llogari bankare. Opsionet kryesore për kursim janë:

Llogaria rrjedhëse – fleksibël, por pa interes.

Llogaria e kursimit – fitoni interes minimal (0% – 0.25%).

Depozitat me afat – interes më i lartë (aktualisht maksimumi 2.66%), por paratë nuk mund të tërhiqen lehtësisht.

Dy rreziqet kryesore e kursimit në bankë janë: inflacioni që ul fuqinë blerëse dhe sigurimi i kufizuar i depozitave deri në 5,000 euro për bankë.

Çfarë janë investimet në tregjet kapitale

Investimi është vendosja e parave në fonde investuese ose direkt aksione me synimin për të rritur kapitalin tuaj në afatgjatë. Përfitimet e investimit në periudhën afatgjatë janë: rritje më e madhe krahasuar me kursimet në bankë dhe mundësia për të mposhtur inflacionin.

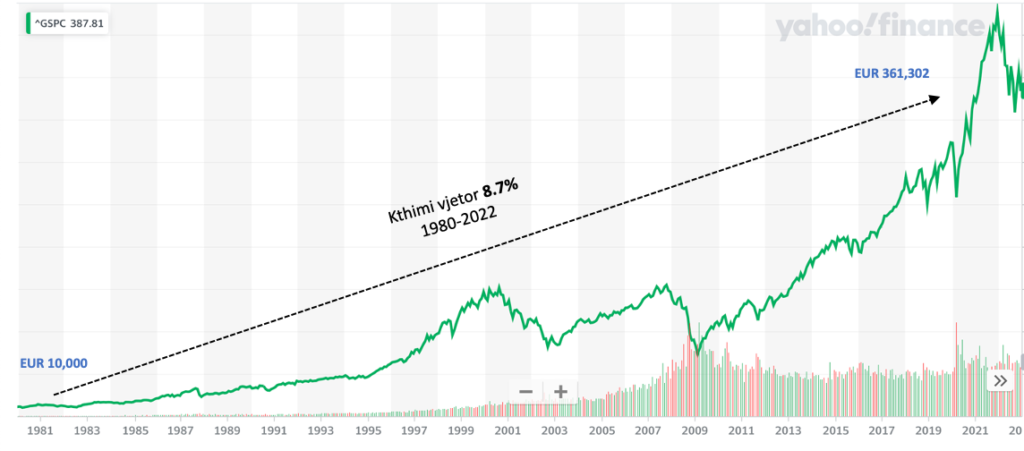

Ja një shembull faktik, p.sh. nëse marrim indeksin investues të 500 kompanive më të mëdha në SHBA dhe e shikojmë periudhën nga 1980 deri 2022, atëherë na rezulton që kthimi vjetor do të ishte 8.7% për çdo vit. Ose ndryshe thënë nëse do të investonit EUR 10,000 në 1980 dhe do të vendosnit që ato të tërhiqen në vitin 2022, atëherë vlera e tyre do të arrinte në EUR 361,302. Norma mesatare vjetore e inflacionit gjatë kësaj periudhe ka qenë 3.3%. Grafika e mëposhtme paraqet evolvimin e këtij indeksi investues.

Si përmbledhje, investimi në tregje kapitale bëhet për periudhën afatgjate dhe për qëllime më afatgjate (p.sh. shkollimi i fëmijëve, pensionimi etj) dhe ka rreziqet e veta. Në këmbim të këtyre rreziqeve ofron rritje më shumë se sa kursimi dhe inflacioni.

Ka mënyra, strategji dhe fonde të ndryshme të investimit që përfaqësojnë rreziqe dhe benefite të ndryshme, varësisht qëllimeve të investimit dhe investitorit.

Kursimi apo investimi – cili është më i duhuri për ju?

Zgjedhja mes kursimeve në bankë dhe investimeve në tregjet kapitale varet nga qëllimet tuaja personale. Nëse kërkoni siguri dhe qasje të shpejtë, kursimi është opsioni i parë. Nëse synoni rritje afatgjatë, investimi ofron kthime më të larta.

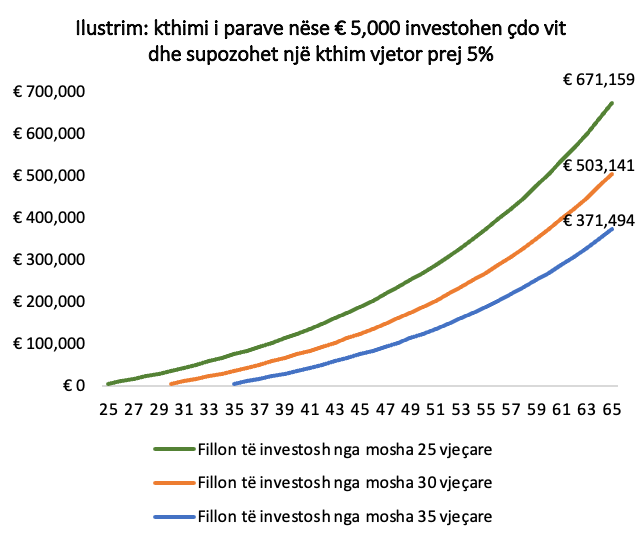

Siç tregon edhe grafika ilustruese, sa më herët që filloni të investoni, aq më shumë përfitoni nga efekti i kohës dhe kthimit të përbërë (compounding). Një person që nis investimet në moshën 25 vjeçare mund të arrijë mbi 670,000 euro, ndërsa ai që nis 10 vite më vonë arrin shumë më pak. Pra, durimi dhe fillimi i hershëm janë çelësi i suksesit financiar.