Ka rreth dy vite ku bankat lokale në Kosovë kanë filluar ta përfshijnë një klauzolë në kredi bankare e që ka të bëjë me Euribor. Është e mundur që ju nuk keni dëgjuar për këtë term apo edhe që nuk e dini që është përfshirë në kontratën tuaj të kredisë bankare. Përmes këtij postimi ju do të mësoni rreth këtij termi duke dhënë shpjegime të pyetjeve:

- Çka është EURIBOR?

- Si aplikohet EURIBOR në praktikë?

- Si ju ndikon ju si kreditmarrës?

ÇKA ËSHTË EURIBOR?

Euribor është një normë e interesit që bankat evropiane e aplikojnë kur ato i japin para njëra-tjetrës në formë kredie. Pra, në të njëjtën mënyrë që njerëzit dhe bizneset marrin kredi nga bankat, kur bankat kanë nevojë për para, ato marrin kredi bankare nga njëra tjera për të cilat paguajnë interes. Kjo njihet si norma e interesit ndërbankar. Kjo normë llogaritet në baza ditore duke përdorur informacionet mbi transaksionet aktuale të kryera ndërmjet bankave më të mëdha Europiane sipas maturiteteve (afateve) të ndryshme (një javë, një muaj, tre muaj, gjashtë muaj dhe një vit). P.sh. nëse ju keni të përfshirë në kontratë Euribor 12 muaj, atëherë kjo do të thotë që çdo 12 muaj pagesa e interesit do të ndryshoj sipas lëvizjes së Euribor.

SI APLIKOHET EURIBOR NË KREDI BANKARE?

Tani që e dijmë se çfarë do të thotë Euribor dhe si llogaritet, le të shohim rëndësinë e tij kur përfshihet në kredi bankare. Deri rreth dy vite më parë, kur ju si individë apo biznes keni marr një kredi bankare, norma e interesit që është aplikuar për kredinë tuaj ka qenë e fiksuar, pra ka qëndruar e njëjta deri sa ju keni paguar borxhin. Kjo formë e normës së interesit tash më thuajse nuk aplikohet fare nga bankat komericale.

Sot kontratat e kredive bankare përfshijnë një klauzolë të re që ka të bëjë me Euribor. Pra, norma e interesit që po aplikohet përbëhet nga dy pjesë variabla kyçe: norma e interesit fikse plus norma Euribor. Çka do të thotë kjo në praktikë? Ja një shembull nga një nga ofertat e bankave vendore:

- Shuma për financimin e kredisë EUR 35,000

- Norma vjetore e interesit për vitin e parë duke filluar nga: 5.16%

- Norma vjetore e interesit pas vitit të parë duke filluar nga: 5.16 % + EURIBOR

- Shpenzimet administrative 0.50%

- Maturiteti i kredisë deri në 120 muaj

- Norma efektive e interesit pas vitit të parë nuk mund të kalkulohet për shkak të ndryshueshmerisë së vlerës Euribor.

Kjo i bie që nëse sot ju merrni këtë kredi bankare në vlerë prej EUR 35,000 ju do të keni normën e interesit për 12 muaj 5.16%. Pagesat mujore të kredisë për 12 muajt e parë do të kalkulohen sipas kësaj norme. Pas 12 muajve të parë, norma e interesit do të jetë së paku 5.16% plus norma e Euribor 6 mujore që do të jetë në atë kohë. Pagesat mujore do të ri-kalkulohen sipas normës së re të interesit. Pra çdo 6 muaj do të ketë ri-kalkulim të pagesës mujore që do të pasojë për muajt e ardhshëm deri në përfundimin e kthimit të borxhit.

SI JU NDIKON JU SI KREDITMARRËS?

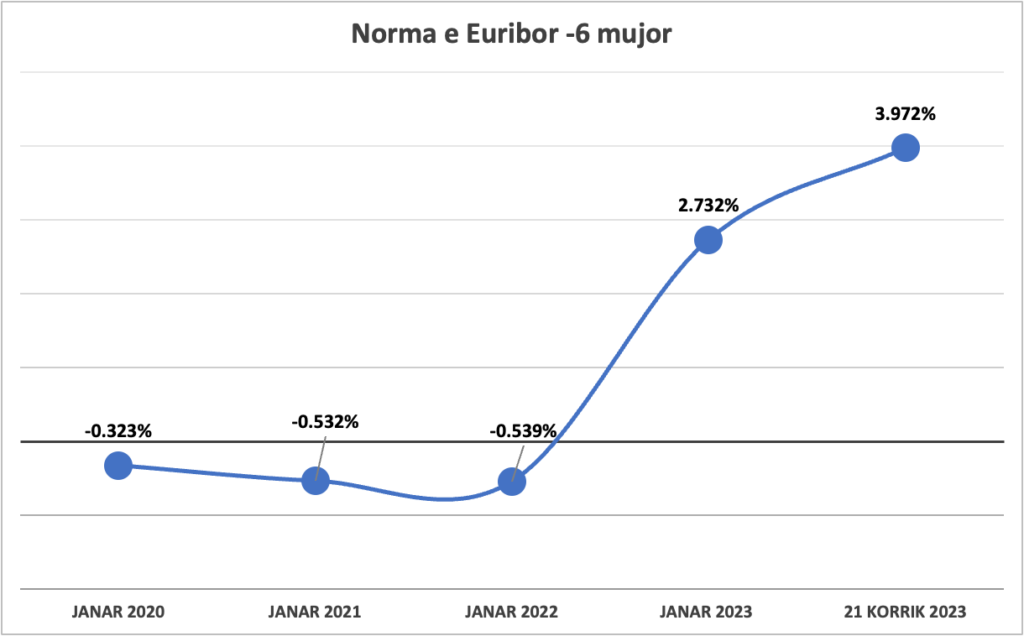

Siç mund të shihet edhe nga shembulli më lartë, si kreditmarrës pagesat e kredisë nuk do të jenë më fikse por do të lëvizin sipas luhatjes të Euribor. Kjo padyshim ju sjell një pasiguri në financat tuaja personale sepse lëvizje të tilla nuk mund të dihet saktësisht se sa do të ndikojnë në buxhetin tuaj. Grafika e mëposhtme e paraqet evolvimin e normës të Euribor 6-mujor.

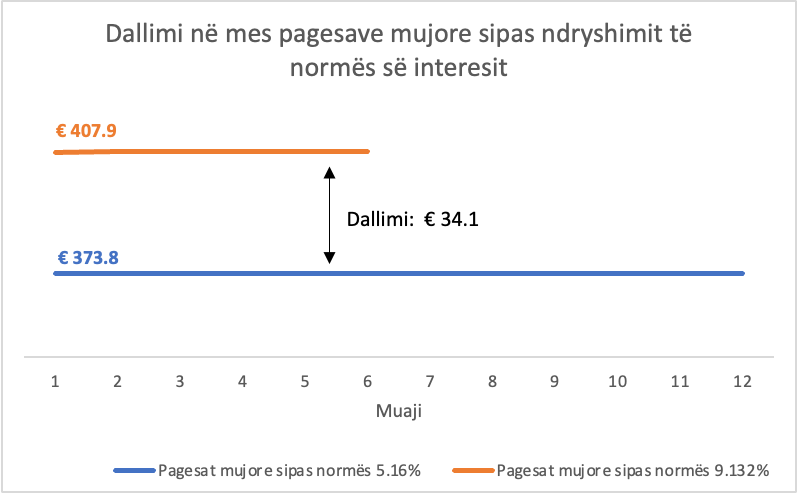

Nëse vazhdojmë me shembullin e paraqitur më lartë, nëse sot (sipas datës 21 korrik) do të aplikohej Euribor në atë ofertë kredie prej EUR 35,000 atëherë norma e re interesit mbi të cilën do të kalkulohej pagesat e kreditore do të ishte 9.132% (5.16% + 3.972%). Pra 12 muajt e parë do të paguanit sipas normës 5.16% dhe pastaj 6 muajt pas asaj do të paguanit sipas normës 9.132%. Ilustrimi i mëposhtëm tregon dallimet në pagesa. Nëse shuma e kredisë do të ishte më e madhe, atëherë dallimi do të ishte edhe më i madh.

Aktualisht normat e Euribor janë rritur relativisht shpejt dhe me një magnitudë të lartë (arsyet se pse po rriten do të trajtohen në një postim tjetër) që ndikojnë negativisht në kreditmarrësit. Por siç mund të shihet që normat e Euribor mund të lëvizin edhe në anën negative që do të ndikonin pozitivisht për kreditmarrësit.

Si përfundim, për ju që mendoni të aplikoni për një kredi bankare, ju duhet të shikoni mirë kushtet e ofruara dhe të kërkoni sqarimet e nevojshme për të kuptuar implikimet e mundshme financare që mund të keni në të ardhmen. Për ju që keni një kontratë kredie aktuale, shikoni nëse keni një klauzolë të tillë dhe nëse keni ende paqartësi, kontaktoni menjëherë bankën relevante. Planifikimi i financave është i nevojshëm për tu përballuar më këto ndryshime që ndikojnë në financat personale.

Pingback: KREDIA HIPOTEKORE PËR BLERJEN E NJË SHTËPIE - ÇFARË DUHET TË DINI? - Money Whiz

Pingback: PËRFUNDIMI I VERËS – BËJ NJË “CHECK” TË FINANCAVE PERSONALE - Money Whiz