Me siguri gjatë ndonjë vizite në filialet e bankave lokale ju është ofruar një kredit kartelë. Edhe pse zyrtari bankar është munduar t’ju shpjegoi vetëm benefitet dhe funksionalitetin e një produkti të tillë, ju mund të keni hezituar apo edhe dyshuar mos banka po mundohet t’ju shes një produkt tjetër.

Pikërisht ky postim i blogut Money Whiz i dedikohet kredit kartelave. Këtu unë do t’ju tregoj:

- Si dallon nga debit kartela?

- Si funksionon kredit kartela praktikisht?

- A duhet të keni një kredit kartelë?

Si dallon kredit kartela nga debit kartela?

Fjalët “debit” dhe “kredit” janë fjalë teknike dhe i përkasin zhargonit të fushës financiare. Por, kuptimi i këtyre termeve do të jetë më i lehtë bazuar në shpjegimet e mëposhtme. Nëse keni një llogari rrjedhëse në një nga bankat lokale, në shumicën e rasteve automatikisht keni edhe një debit kartelë. Kjo debit kartelë që lidhet me llogarinë tuaj rrjedhëse ju mundëson:

- Tërheqjen e parave nga bankomati;

- Deponimin e parave në bankomat;

- Kryerjen e pagesave online dhe atyre fizike në POS;

- Reduktimin e vizitave në filiale bankare.

Kur paguajmë me kartën debit gjithmonë paguajmë me paratë që kemi në llogarinë tonë. Pra debit – do të thotë zvogëlimi i bilancit të parave në llogarinë tonë kur ne kryejmë pagesa. P.sh. nëse nuk kemi para të mjaftueshme në llogarinë tonë, pagesat me debit kartelë mund të refuzohen.

Kredit kartela për dallim nga ajo debit, në asnjë mënyrë nuk lidhet me llogaritë tona personale. Ky është një produkt bankar që de fakto është një kredi që ka një limit të sipërm, zakonisht një apo dy rroga (p.sh. nëse ke një rrogë net EUR 1,000 atëherë limiti mund të jetë EUR 1,000 ose EUR 2,000 si kredi e mundshme).

Kur paguajmë me kartë krediti, ne shpenzojmë paratë e bankës (d.m.th. kredit). Për një kartë të tillë, banka hap një llogari të veçantë, të lidhur me një gjendje maksimale të barabartë me shumën e limitit tonë.

Si funksionon kredit kartela praktikisht?

Deri tash kuptuam që kredit kartela është efektivisht një kredi bankare që ju është mundësuar nga banka dhe nëse vendosni ta përdorni, jeni në borxh ndaj bankës. Por si funksionon praktikisht? Fillimisht duhet të keni parasysh disa veçori të kredit kartelës të cilat janë:

- Periudha pa kamatë – është e mundur që banka për t’ju shitur një kredit kartelë ju ka thënë “Me kredit kartelë mund të bëni pagesa me 0% kamatë”. Pjesërisht e vërtetë, por duhet të ceken edhe disa fakte shtesë që janë shumë të rëndësishme. Kjo periudhë pa kamatë ndahet në dy periudha më të shkurta:

- Periudha e pranimit të pasqyrës (ose periudha e faturimit)– që është një muaj. Kjo pasqyrë përfshinë një përmbledhje të transakcioneve të bëra me kredit kartelë, bilancin e akumuluar, shuma minimale që duhet paguar (zakonisht 15%), dhe datën në të cilën duhet të “paguajmë bilancin e mbetur”, pra të shlyejmë të gjithë borxhin. Kjo faturë vjen në fund të muajit.

- Periudha e pagesës së borxhit – që është 15 ditë (së paku në rastin tim si përdorues i “Starcard” por ngjashëm funksionon me të gjitha kredit kartelat). Kjo është periudha nga data e faturimit deri te data e pagesës.

Efektivisht, periudha me 0% kamatë është maksimalisht 45 ditë. Por që të keni këtë periudhë me 0% kamatë non-stop, nënkupton se shlyeni të gjithë bilancin e borxhit në pasqyrën tuaj për cdo periudhë të pagesës (shembulli ilustrues më poshtë).

- Norma e interesit (kamata e aplikuar në kredit kartelë) – 24% vjetore (ose 2% mujore), për kontekst norma mesatare e interesit në kreditë për ekonomi familjare është mesatarisht 6.3%. Çka do të thotë kjo? Borxhi përmes kredit kartelës është kredia më e shtrenjtë që ju mund të keni.

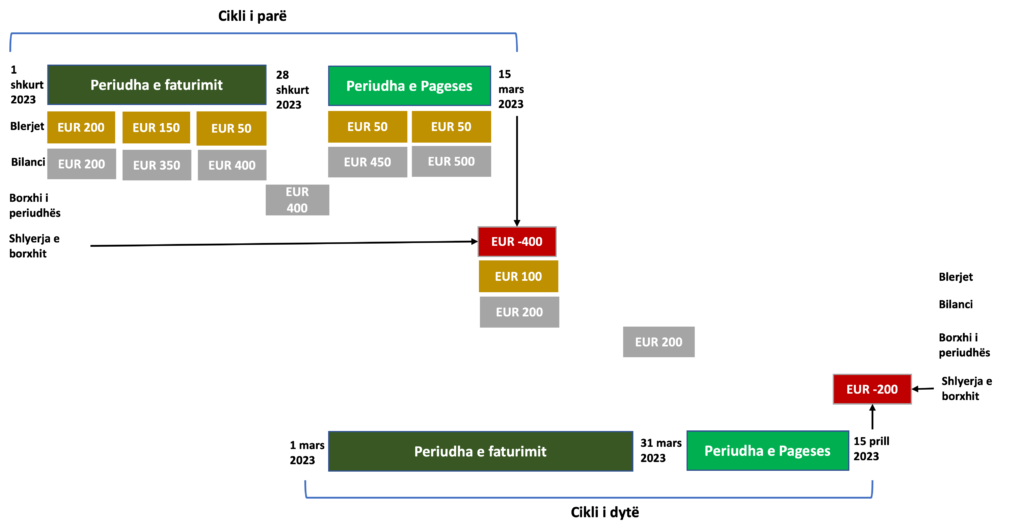

Në vijim paraqitet një shembull ilustrues se si funksionon periudha pa kamatë në praktikë. Diagrami i mëposhtëm paraqet dy cikle të pranimit të gjendjeve (periudha e faturimit) bashkë me periudhat e pagesave.

Cikli i parë fillon me periudhën e faturimit, 1 Shkurt gjatë të cilit ka blerje me kredit kartelë dhe mbaron me prerjen 28 Shkurt ku pranoni një përbledhje të blerjeve the shumën totale të borxhit që në këtë shembull ilustrues është EUR 400. Nga 28 Shkurt deri me 15 Mars të muajit vijues, është periudha e pageses së borxhit. Kjo duhet të paguhet e gjitha me 15 Mars në mënyrë që të mos paguani kamatë.

Cikli i dytë fillon me 1 Mars dhe blerjet që shihen gjatë periudhës së pagesës në ciklin e parë do të shfaqen në faturën e 31 mars kur bëhet prerja dhe dërgohet gjendja e pasqyrës (faturimi). Për të mos paguar kamatë, borxhi duhet të shlyhet i tëri me 15 Prill që në këtë shembull është EUR 200, që zbërthehet nga dy blerje me shumë EUR 50 secila dhe një blerje EUR 100.

- Veçori të tjera të kredit kartelës – pagesat me 0% kamatë vlejnë vetëm për transakcionet me kartelë. Por çka ndodhë nëse tërheqni para nga ATM me kredit kartelë? Atëherë ju do të ngarkoheni me shumë shpenzime. Së pari, në tërheqje kesh ju do të paguani një tarifë prej 2.5% të shumës së tërhequr (ose minimum EUR 3). Së dyti, përveç tarifave të mësipërme, banka do të ju ngarkojë me kamatë (24% vjetore ose 2% ditore) nga momenti i tërheqjes së parave deri në datën e shlyerjes totale të borxhit. Pra tërheqja e parave nga ATM me kredit kartelë ka shumë kosto të mëdha dhe rekomandimi është të mos bëhet një gjë e tillë. Përveç këtyre, shpenzimet tjera përfshijnë edhe kostot e mirëmbajtjes (EUR 20 vjetore) dhe kosto të tjera që ndryshojnë varsisht bankës përkatëse.

A duhet të keni një kredit kartelë?

Varet në duart e kujt është. Në fakt, kredit kartelat janë thikë me dy teha, në njërën anë të japin një fleksibilitet (psh. pagesa me këste, fitim të pikëve për çdo pagesë, etj.) por në anën tjetër ato mund të jenë hapi i parë në futjen në borxh spiral që do të kushtojë shumë nëse nuk menaxhohet shpejt. Kredit kartelat janë vetëm një mjet pagese, dhe nëse ato përdoren në mënyrë të përgjegjëshme (supozoj që bankat nuk dëshirojnë që t’i përdorim në mënyrë të përgjegjëshme) atëherë kanë benefitet e veta. Por nëse ato përfundojnë në duar të papërgjegjëshme, atëherë do të jetë e vështirë të menaxhohet pa e dëmtuar veten.

Pingback: NJË KËNDVËSHTRIM MË NDRYSHE RRETH VENDIMMARRJES PËR KREDI - Money Whiz

Pingback: PËRFUNDIMI I VERËS – BËJ NJË “CHECK” TË FINANCAVE PERSONALE - Money Whiz

Pingback: KONTROLLI MBI FINANCAT PERSONALE - 5 HAPAT KRYESORË - Money Whiz