Kontrolli mbi financat personale shpeshherë bëhet me qasjen “tu pa tu bë”. Por mendoj që kjo qasje dhe mënyrë nuk ju jep kontrollë mbi financiat tuaja personale dhe shpeshherë mund t’ju krijojë edhe stres. Përmes postimit në vijim, Money Whiz paraqet 5 hapat kryesorë që duhet të ndërmerren për të mbajtur stabilitetin financiar në periudhë afatgjatë.

KUPTONI NË DETAJE HYRJET DHE DALJET E TUAJA FINANCIARE

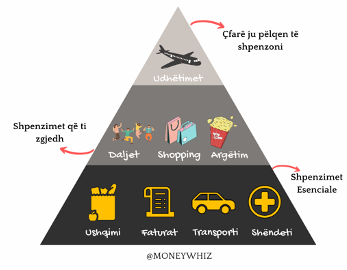

Hapi i parë dhe shumë i rëndësishëm është aftësia e juaj për të kuptuar në detaje se cilat janë burimet e të ardhurave dhe shpenzimet mujore. Ky hap është relevant si për një milioner ashtu edhe për ata që jetojnë nga të ardhurat modeste. Mund të tingëllojë mërzitshëm kur unë vazhdoj ta përsëris frazën “rishikoni dhe buxhetoni shpenzimet tuaja,” por keni parasysh që ky është hapi i parë dhe nuk mund të kalohet nëse dëshironi të mbani nën kontroll financat personale. Është e rëndësishme të kuptohen nivelet (shumat) e shpenzimeve sipas tri kategorive të shpenzimeve personale:

Kur e dini se sa shpenzoni në këto kategori, atëherë ju keni nën kontrollë financat tuaja dhe aftësi për të kursyer duke i monitoruar këto tri kategori. Nëse nuk e keni bërë këtë hap ende, atëherë filloni këtu, ku mund të gjeni një vegël (excel shabllon) që unë e përdori për monitorim të gjendjes së financave personale që më ndihmon të monitoroj shpenzimet sipas këtyre kategorive.

PËRCAKTONI QËLLIMET DHE PRIORITETET TUAJA NË RAPORT ME FINANCAT PERSONALE

Të gjithë jemi ndryshe nga njëri-tjetri, por është mirë ta pyesim vetën – Çka është e rëndësishme për mua? Përgjigja varet nga rrethanat personale dhe ato kohore. Përcaktimi i qëllimeve dhe vendosja e prioriteteve e bënë kontrollin mbi financat personale. Nëse e dini qartë se çfarë doni të arrini, ka më shumë gjasa të angazhoheni për të dhe të jeni të diciplinuar. Qëllimet dhe prioritetet mund të jenë:

- Afatshkurtëra – p.sh. akumulimi i kursimeve për pushime verore;

- Afatmesme – p.sh. zhlyerja e kredisë bankare; dhe

- Afatgjatë – p.sh. akumulimi i fondeve për blerjen e një banese, apo planifikimi për penzionim.

Pra, nëse ja bëni vetës të qartë që në fillim qëllimet dhe prioritetet tuaja, atëherë është shumë më lehtë të qëndroni të diciplinuar për t’i arritur këto qëllime.

AKUMULO NJË REZERVË TË PARAVE PËR RASTE TË PAPRITURA

Jeta është plot surpriza të papritura, shumë prej të cilave kushtojnë para – një hajdut thyen xhamin e makinës suaj, përkeqësimi i shëndetit apo, ndërprerja e marrëdhënies së punësimit. Specifikisht për arsye të tilla ose të ngjashme, fondi rezervë ju krijon një fleksibilitet për tu përballuar me këto raste. Sa duhet të jetë madhësia e këtij fondi? Varet shumë nga rrethanat personale por një rregull i përgjithshëm i menaxhimit të financave personale sugjeron akumulimin e fondit në vlerën e 3-6 muajve të shpenzimeve të personit. JO – ky fond nuk duhet të përdoret për pushime në Shqipëri apo për blerjen e një veture.

MERRNI MASA PËR TË MINIMIZUAR DËMET FINANCIARE TË SHKAKTUARA NGA FATKEQËSITË

Ne si individë apo familjarë përballemi me shumë rreziqe të mundshme me pasoja financiare si përkeqësim shëndeti, vjedhje e veturës, humbja e vendit të punës etj. Është e vërtetë se në shumë raste kemi familjarë që mund të na vijnë në ndihmë. Por besoj që sot nuk dëshironi të bëheni obligim për të tjerët. Atëherë, ja vlen të vlerësoni rreziqet e mundshme që mund të përballeni dhe të zgjidhni metodat e duhura për të menaxhuar ato. P.sh. në rastin tim personal unë paguaj sigurim shëndetësor dhe sigurim jetësor. E para shërben për të minimizuar shpenzimet shëndetësore në rast të një intervenimi si pasojë e përkeqësimit të shëndetit. E dyta shërben për kompenzimin e pjesëtarëve të familjes në rast të vdekjes së papritur. Shembuj të tjerë mund të jenë – sigurimi i shtëpisë nga dëmtimet si zjarri, uji, termeti, sigurimi i gjërave personale në shtëpi që kanë vlerë, sigurimi i veturës etj. Financat personale mund të dëmtohen shumë nga fatkeqësitë e tilla.

SHLYENI OBLIGIMET DHE BORXHET E KËQIJA NDAJ INSTITUCIONEVE FINANCIARE

Këtu nuk e kam fjalën për kreditë bankare si kreditë për blerjen e banesës ose veturës. Këtu e kam fjalën specifikisht për borxhet dhe kreditë përmes kredit kartelave dhe institucioneve mikro-financiare. Kto të fundit kanë kamata shumë të larta – 24% vjetore kredit kartela, dhe deri në 22% kreditë përmes institucione mikro-financiare. Nëse këto lloje të kredive dhe borxheve nuk menaxhohen shpejt, atëherë mund të shkaktojnë pasoja në financat personale të personave dhe familjeve.

Pingback: ÇKA DO TË THOTË KLAUZOLA E EURIBOR-IT NË KREDI BANKARE? - Money Whiz